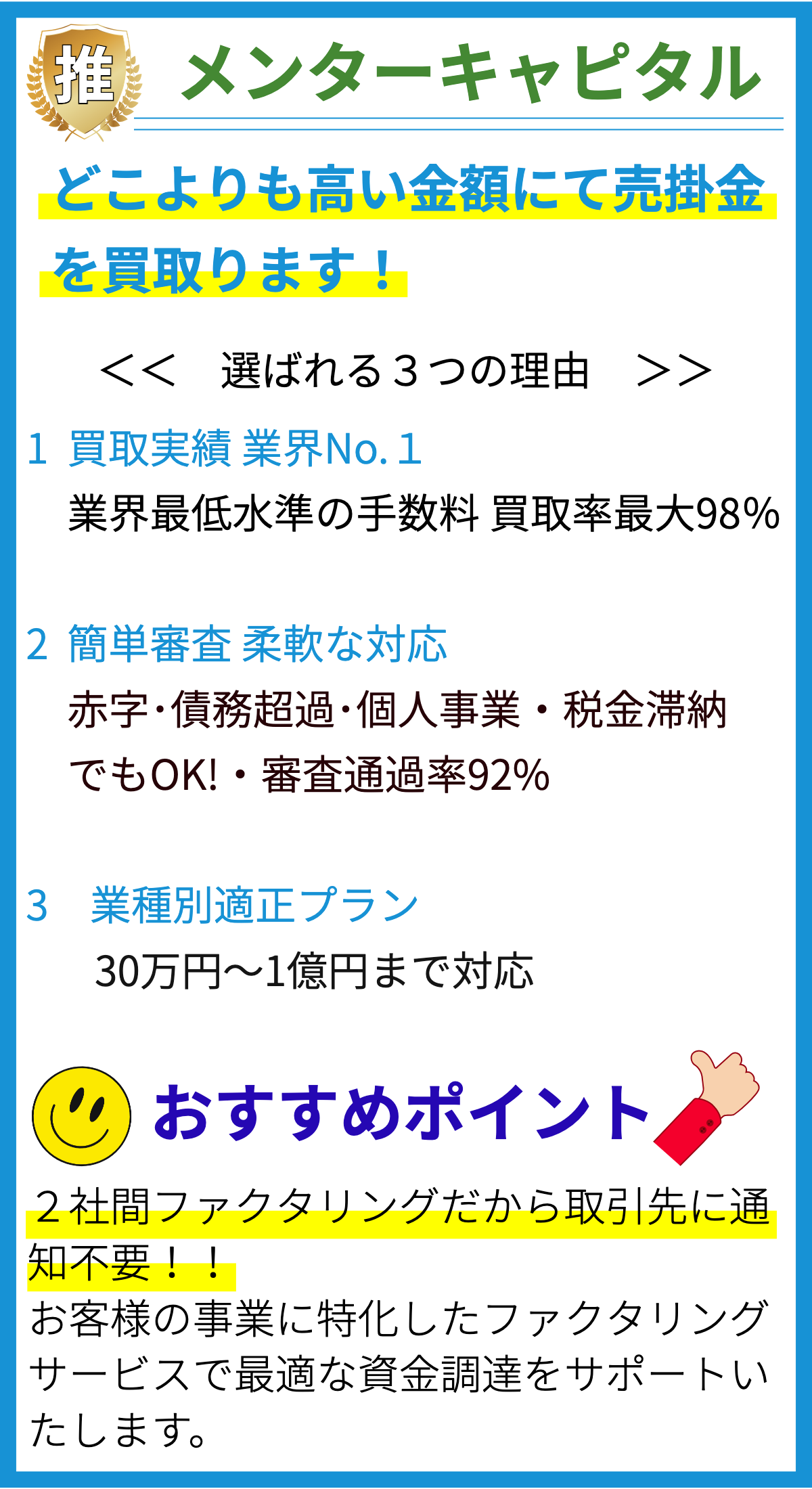

【PR】

【PR】

カードローンの利息はどのくらいの金利が一般的なのか?

カードローンは、短期間での資金調達を目的として利用される借り入れ方法です。

カードローンの金利は、各金融機関や貸金業者によって異なるため、一般的な金利を特定することは難しいですが、多くの場合、借り入れ金額や返済期間に応じた金利が設定されています。

一般的なカードローンの金利の範囲

- 年利率15%~20%

上記の金利は一般的な範囲であり、金融機関や貸金業者によってはさらに低い金利を設定している場合もあります。

しかし、借り入れの条件や返済能力によって個別の金利が適用されるため、具体的な金利については契約時に確認する必要があります。

カードローン金利の根拠

カードローンの金利は、金融機関や貸金業者が貸付リスクや運営費用を考慮して設定しています。

借り手の信用度や返済能力が高く、返済期間が短い場合、金利は低くなる傾向があります。

一方、金利が高い場合は、借り手の信用度や返済能力のリスクが高く、返済期間が長い可能性があることを示唆しています。

しかしながら、実際の金利は金融庁などの規制を受けており、上限金利が設定されています。

これにより、借り手を過度な負担から守ると共に、貸金業者や金融機関が不適切な金利設定を行わないように監視されています。

返済期限は通常どのくらいの期間設定されているのか?

カードローンの返済期限について

カードローンの返済期限は、一般的に以下のような期間設定がされています。

1. 短期ローン

- 最短で数日から1週間程度の期間

- 主に急な出費などに対応するための短期的な資金調達手段として利用される

- 返済期限は通常、融資日から1ヶ月以内となるケースが多い

2. 中期ローン

- 数ヶ月から数年程度の期間

- 借入金額が比較的多く、長期的な返済計画が必要な場合に利用される

- 返済期限は通常、契約によって異なりますが、2年以内の期間を設定するケースが多い

3. 長期ローン

- 3年以上の期間を設定するローン

- 住宅ローンや大口資金の調達などに利用される

- 返済期限は通常、契約内容によって異なりますが、数年から数十年程度の長い期間を設定するケースが多い

このように、カードローンの返済期限は借入の目的や金額に応じて設定されています。

返済期限が短い場合は、迅速に返済を完了する必要がありますが、返済期限が長い場合は、月々の返済額を抑えられる利点があります。

カードローンの審査はどのような基準に基づいて行われるのか?

カードローンの審査基準とは?

カードローンの審査は、貸付金の返済能力や信用情報などを総合的に評価して行われます。

以下の要素が主な基準として考慮されます。

1. 収入水準

申込者の収入水準は重要な審査要素です。

安定した収入を持つことは返済能力の指標として使われます。

定期的な収入があることが求められ、アルバイトやパートの場合は勤務期間や月収額も考慮されます。

2. 信用情報

クレジットカードの利用状況や過去の返済履歴などの情報が審査に利用されます。

クレジットカードの不正利用や他の借入金の返済遅延があると審査に悪影響を及ぼすことがあります。

また、個人再生や自己破産など過去の債務整理の履歴がある場合も審査に影響します。

3. 借入金額

申込者が既に他のローンやクレジットカードの借入金がある場合、返済負担の増加や返済能力の低下とみなされることがあります。

借入金額が一定の基準を超えると審査に悪影響を及ぼす場合もあります。

4. 勤務状況

申込者の勤務状況も審査要素の一つです。

正社員や公務員などの安定した雇用形態の場合は、返済能力が高いと評価されます。

派遣社員や自営業者の場合は、収入や勤続年数などが評価されます。

5. その他の要素

- 年齢:未成年や高齢者に対する審査は厳しめになることがあります。

- 居住形態:住宅や賃貸などの居住形態や居住年数も考慮されます。

- 保証人の有無:保証人がいる場合は、保証人の信用情報や収入水準も審査要素になります。

審査基準は金融機関やカードローン会社によって異なりますが、上記の要素が一般的な基準として考慮されます。

信用に関して、カードローンの審査では具体的にどのような要素が評価されるのか?

カードローンの審査における信用評価要素

カードローンの審査では、以下の具体的な要素が個人の信用評価に基づいて評価されます。

1. 信用情報

クレジットカードやローンの利用履歴、返済状況などの信用情報が審査の重要な要素となります。

信用情報機関である日本信用情報機構(JICC)などから提供される情報を基に、個人の返済能力や債務状況が評価されます。

2. 収入

申込者の収入額と安定性も審査の要素となります。

定期的かつ安定した収入源があるかどうか、雇用形態や勤続年数、月収などが考慮されます。

収入が安定しているほど返済能力が高いと評価されます。

3. 住居

住居や居住年数も審査の要素となります。

安定した住まいがあることや、住宅ローンを持っている場合は審査において好意的に評価されます。

4. 他の借入

他のローンや借入がある場合、その返済状況や金額も審査されます。

複数の借入がある場合は、それらを返済する能力が問われます。

5. 年齢

年齢も審査の要素の一つです。

一般的には20歳以上であることが条件となりますが、一部のカードローンでは年齢制限が設けられている場合もあります。

年齢が若い場合、信用履歴や収入が不安定と見なされる可能性があります。

6. 雇用形態

申込者の雇用形態も重要な要素です。

正社員や公務員などの安定雇用者としての評価が高くなります。

アルバイトやパートなど非正規雇用の場合は、返済能力が不安定とされる可能性があります。

7. 連絡先

連絡先情報も審査の要素となります。

正確な連絡先が提供されているかどうか、連絡が取れるかなどが評価されます。

8. その他の要素

その他、個別のカードローン会社によって評価される要素も存在します。

例えば、勤務先の規模や名声、債務整理の有無、配偶者の収入などが挙げられます。

これらの要素はカードローン審査の一般的な評価基準であり、信用評価に影響を与えます。

ただし、各カードローン会社は独自の評価基準を持っているため、評価方法や重要視する要素は異なる場合もあります。

カードローンの利息や返済期限に対して信用が低い場合、どのような希望的観測ができるのか?

カードローンの利息や返済期限に対して信用が低い場合の希望的観測

1. 審査が厳しくなる可能性がある

カードローンの利息や返済期限に対して信用が低い場合、金融機関は貸し倒れリスクを最小限に抑えるため、審査基準を厳しく設定することが予想されます。

2. 利息率が上昇する可能性がある

信用が低い借り手に対しては、金融機関はより高いリスクを負うため、利息率を引き上げる可能性があります。

このため、利息負担が増えることが予測されます。

3. 返済期限が短くなる可能性がある

信用が低い借り手に対しては、返済期間を短く設定することがあります。

これにより、金融機関は返済の確実性を高めることができます。

4. 融資限度額が低くなる可能性がある

信用が低い借り手に対しては、融資限度額を低く設定する傾向があります。

これは、金融機関が貸し倒れリスクを抑えるための措置です。

5. 保証人や担保が必要となる可能性がある

信用が低い借り手にとっては、金融機関が追加の保証人や担保を要求する場合があります。

これにより、金融機関の貸し倒れリスクを軽減することができます。

まとめ

カードローンの返済期限は借り手の希望や条件によって異なりますが、一般的な返済期限は融資日から数ヶ月から数年程度となります。ただし、短期ローンの場合は最短数日から1週間程度の期間での返済が一般的です。具体的な返済期限は契約時に確認する必要があります。