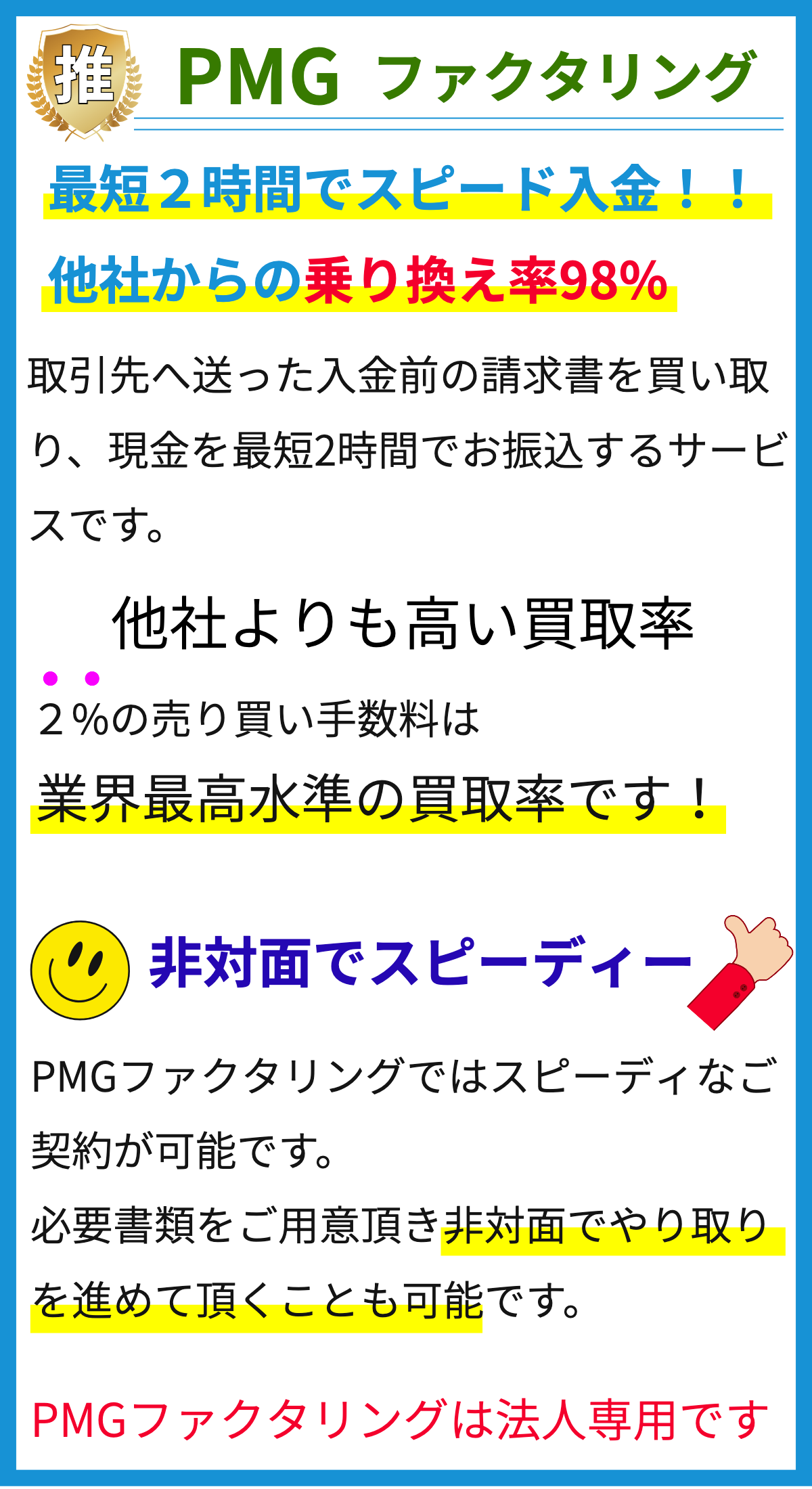

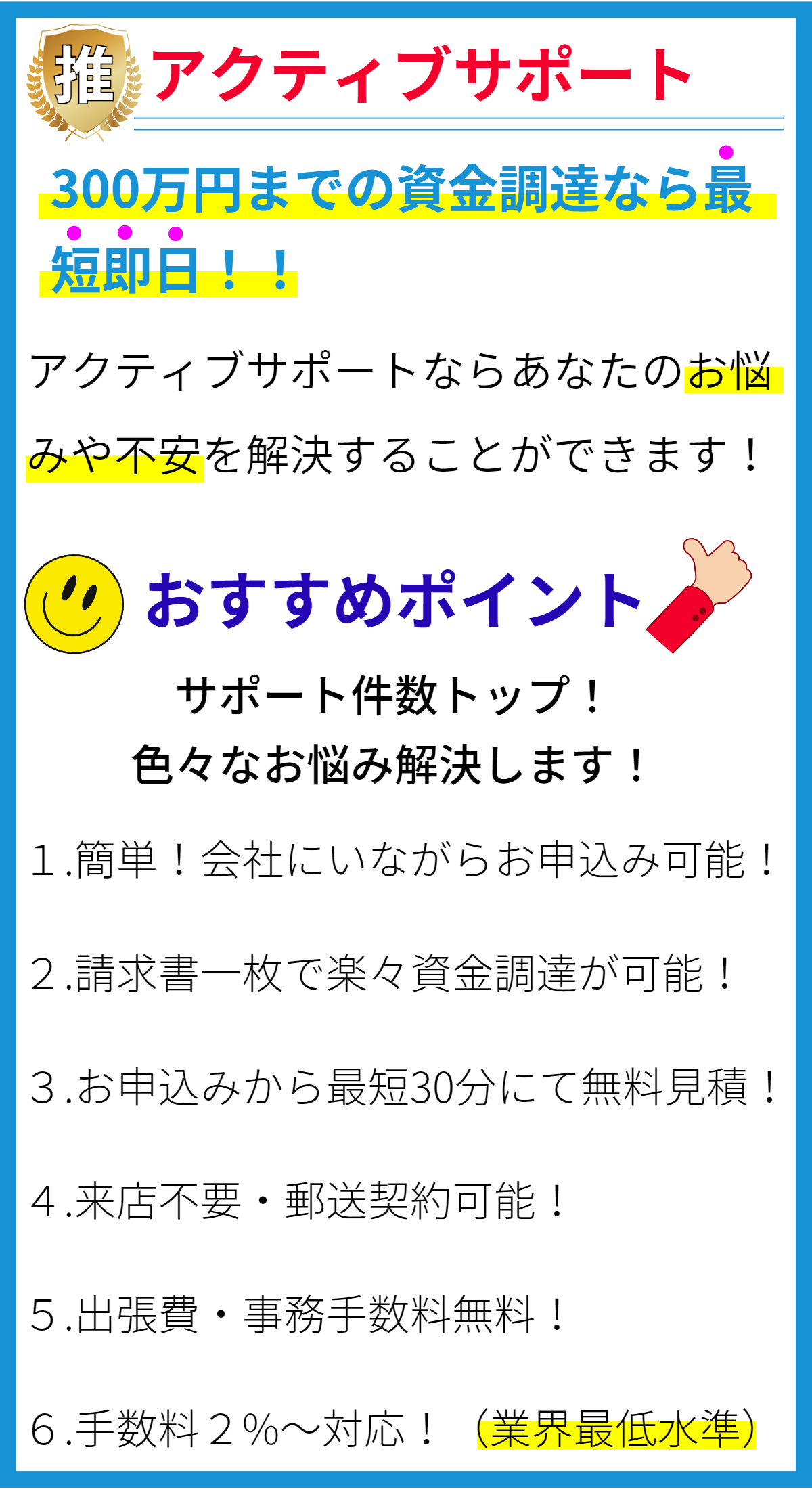

【PR】

カードローンの審査基準について

カードローンの審査は、貸し出す側が借り手の返済能力や信用worthinessを確認するために行われます。

審査は様々な要素に基づいて行われますが、一般的な基準は以下の通りです。

1. 信用情報

カードローン会社は、借り手のクレジットヒストリーを確認します。

信用情報機関から提供される信用情報をもとに、借り手の過去の借入や返済履歴を評価します。

信用情報には、借金の返済状況や支払い遅延の有無、借り入れ枠の使用状況などが含まれます。

2. 収入と雇用状況

カードローン会社は、借り手の収入源と雇用状況を確認します。

安定した収入があることは、返済能力の判断に重要です。

一般的には、正規雇用者であることや一定期間以上の勤続年数が求められることが多いです。

3. その他の債務

カードローン会社は、借り手の他の債務状況を確認します。

借り手が既に多くの借金を抱えている場合、返済能力が低下する可能性があります。

そのため、既存の債務の状況も考慮されます。

4. 年齢と住所確認

カードローン会社は、借り手の年齢と住所を確認します。

未成年や住所の正確さに問題がある場合、審査が通りにくくなることがあります。

5. その他の要素

カードローン会社は、審査においてその他の要素も考慮します。

例えば、借り手の職業や職位、配偶者の収入などが評価されることがあります。

また、会社ごとに異なる基準や政府の規制も存在するため、それらも影響を与える可能性があります。

参考情報

カードローンの審査基準は会社ごとに異なる場合があります。

上記の基準は一般的なものであり、個々の会社が審査において重視する要素は異なる可能性があります。

参考までに2021年9月現在、日本のカードローン業界における審査基準の一例として、以下に挙げます。

- 信用情報の評価:借り手の信用スコアや信用情報の評価

- 安定した収入の確認:正規雇用や一定期間以上の勤続年数の要件

- 借入可能額の計算:収入に対する負債比率や返済能力の見積もり

- 年齢・住所確認:18歳以上であること、正確な住所の提供

- その他要素:職業や配偶者の収入、他の債務状況など

これらの基準は、借り手の返済能力や信用worthinessを判断するために使われます。

ただし、カードローン会社によって異なる基準や独自の評価要素があるため、審査結果が異なる場合もあります。

カードローンの金利はどのくらいが一般的なのか?

カードローンの金利はどのくらいが一般的なのか?

カードローンの金利は、個々の金融機関や商品によって異なりますが、一般的には年利で15%〜20%程度が一般的です。

ただし、金利は借りる金額や返済期間、申込者の信用度などの要素によって変動することがあります。

カードローン金利の査定要素

- 信用度:金融履歴や収入状況、債務履歴などに基づく信用度が高いほど金利が低くなる傾向があります。

- 返済期間:返済期間が短いほど金利が低くなることが一般的です。

- 借入額:借入額が大きいほど金利が低くなりますが、一部の金融機関や商品では逆に逓減金利を設けている場合もあります。

- 選択する金融機関や商品:金融機関や商品によって金利が異なるため、比較検討することが重要です。

金利の例

以下に、一般的なカードローンの金利の例を挙げます。

ただし、実際の金利は金融機関や商品によって異なるため、参考程度にご覧ください。

- 銀行系カードローン:年利 10%〜18%

- 消費者金融カードローン:年利 18%〜25%

- 提携カードローン:年利 15%〜20%

根拠

カードローンの金利についての具体的な根拠としては、金利や返済プランの詳細情報を提供している金融機関の公式ウェブサイトやカードローンの契約書などを参照することができます。

また、金利の相場や一般的な金利レンジについては、金融庁や消費者庁のウェブサイトなど公的機関の情報も参考になります。

カードローンの返済期間は長期間設定できるのか?

カードローンの返済期間は長期間設定できるのか?

カードローンの返済期間について

カードローンは、銀行や消費者金融などから借り入れる際の借金の形態の一つです。

返済期間は、借り入れた金額や業者によって異なる場合があります。

カードローンでは、一般的に数ヵ月から数年の範囲で返済することが可能です。

カードローンの返済期間の長期設定

一般的なカードローンの返済期間は、最短で数ヵ月、最長で数年です。

しかし、中には更に長期間の設定が可能なカードローンも存在します。

返済期間を長期に設定することで、月々の返済額を抑えることができますが、同時に総返済額も増えることになります。

カードローンの返済期間を長期間に設定する際の注意点

カードローンの返済期間を長期に設定することにはいくつかの注意点があります。

以下に挙げます。

- 返済期間が長くなるほど、総返済額が増える可能性があるので、将来の収入や支出を考慮して判断する必要があります。

- 長期間の返済期間では、金利負担も増えるため、金利の比較検討も重要です。

- 借金を長期間にわたって抱えることになるので、将来のライフプランや返済能力を考えて慎重に判断する必要があります。

まとめ

カードローンの返済期間は、一般的に数ヵ月から数年の範囲で設定されています。

しかし、一部の業者ではさらに長期間の返済期間が設定可能です。

長期間の設定を選択する場合は、将来の収入や支出、借金の総返済額、金利の比較、返済能力などを考慮して慎重に判断する必要があります。

カードローンの利用限度額は個人の収入や信用情報によって変動するのか?

カードローンの利用限度額は個人の収入や信用情報によって変動するのか?

カードローンの利用限度額の決定要素

カードローンの利用限度額は、主に以下の要素によって決定されます。

- 個人の収入

- 信用情報

- 既存の借入状況

個人の収入

カードローンの利用限度額は、個人の収入に密接に関連しています。

通常、収入が高い人ほど、より高額な利用限度額を設定することができます。

これは、返済能力が高いと判断されるためです。

一方で、収入が低い場合は、限度額が制約されることがあります。

信用情報

信用情報は、カードローンの利用限度額に大きな影響を与えます。

信用情報は、個人の過去の金融取引履歴や返済履歴を示すものであり、信用情報機関によって管理されています。

優れた信用情報を持つ人は、より高い限度額を設定することができます。

一方で、クレジットスコアが低い場合は、限度額が制約されることがあります。

既存の借入状況

既に他のローンやクレジットカードの借入がある場合、カードローンの利用限度額は制約されることがあります。

これは、既存の借入によって返済能力が低下する可能性があるためです。

借入残高や返済履歴を考慮しながら、利用限度額が設定されます。

したがって、カードローンの利用限度額は個人の収入や信用情報によって変動します。

高い収入や良い信用情報を持つ人は、より高額な利用限度額を設定することができます。

また、既存の借入状況も考慮され、借入能力に応じて利用限度額が調整されます。

カードローンの申し込み方法はオンラインでできるのか?

カードローンの申し込み方法はオンラインでできるのか?

カードローンの申し込み方法について詳しく説明します。

カードローンの申し込みは、オンラインで行うことができます。

以下の手順を参考に申し込みを進めることができます。

オンラインでのカードローンの申し込み手順

- 金融機関のウェブサイトにアクセスします。

- 申し込みフォームに必要な情報を入力します。

一般的には、氏名、住所、雇用情報、収入情報などの個人情報が必要となります。 - 必要な書類の提出を行います。

一般的には、身分証明書や収入証明書などが必要となります。

提出方法については、各金融機関により異なる場合があります。 - 申し込み内容の確認を行います。

申し込み内容に誤りがないか、利用条件や返済計画が適切であるかを確認します。 - 申し込みを完了します。

ウェブサイト上で「申し込む」ボタンをクリックして申し込みを完了させます。 - 審査結果の通知を待ちます。

審査には数日かかる場合があります。

審査結果はメールや電話などで通知されます。 - 審査結果の通知を受け取ったら、契約手続きを進めます。

契約内容や返済条件などを確認し、必要な手続きを行います。 - 契約手続きが完了したら、指定した口座に融資金が振り込まれます。

オンラインでのカードローン申し込みは、24時間いつでも行うことができます。

申し込み手続きも簡単で、インターネット上で必要な情報や書類を提出することで、比較的早い段階で審査結果を知ることができます。

ただし、申し込み方法や必要な情報、手続き内容は金融機関によって異なる場合があります。

申し込み前には、各金融機関のウェブサイトやカスタマーサポートによる確認が必要です。

まとめ

カードローンの審査基準は、借り手の返済能力や信用worthinessを確認するためのものです。一般的な基準としては、信用情報、収入と雇用状況、その他の債務、年齢と住所確認、その他の要素が考慮されます。カードローン会社ごとに異なる基準や政府の規制も存在するため、会社によって審査基準は異なることがあります。