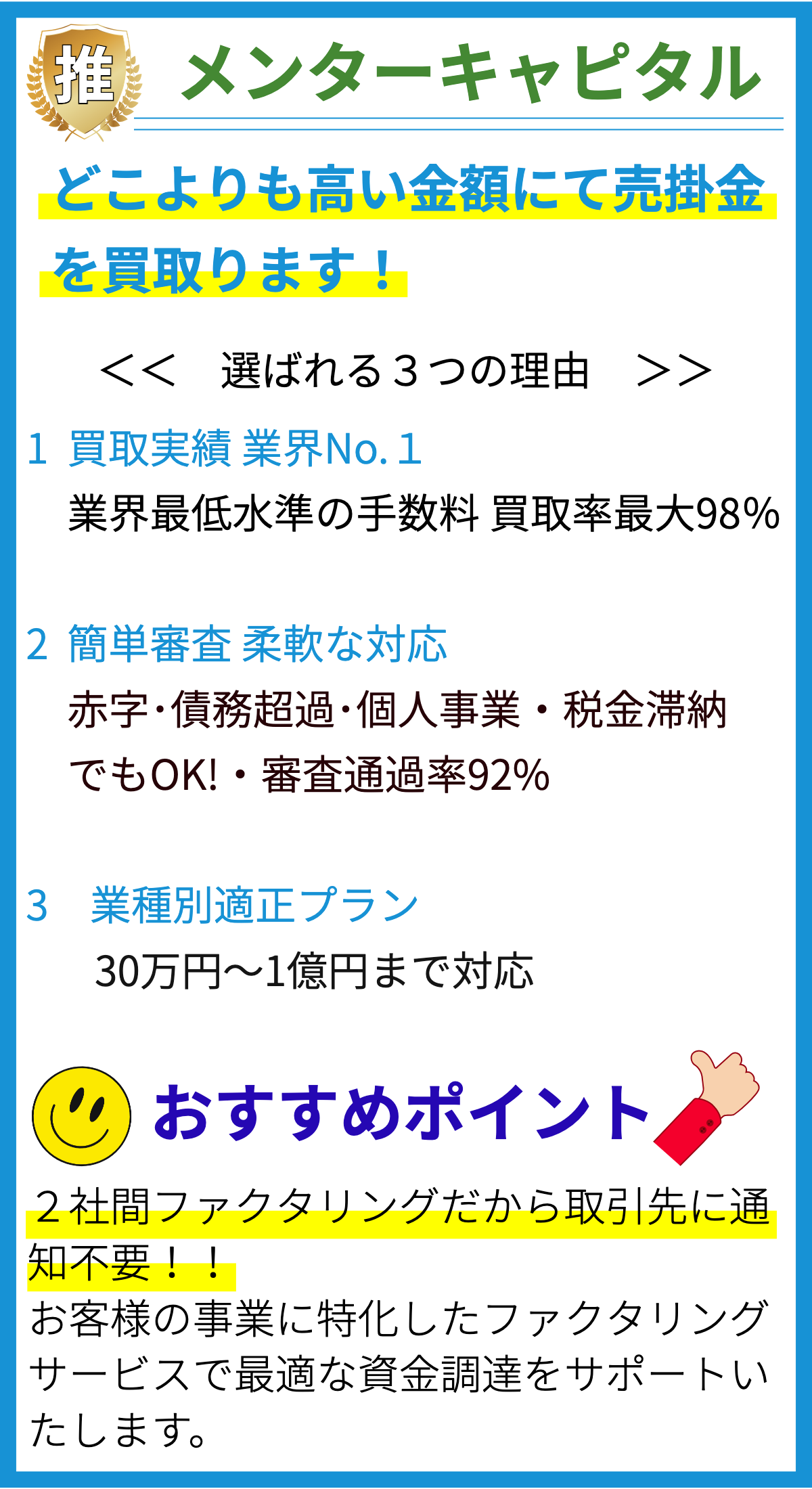

【PR】

金利割合(借入金に対する利息の割合)について

金利割合とは何ですか?

金利割合は、借入金に対する利息の割合を指します。

つまり、借りたお金に対して支払わなければならない利息の割合を示します。

金利割合は、貸付業者や金融機関によって異なる場合があります。

通常、金利割合は年利で表示され、年間の利息支払い額を借入金額で割って計算されます。

金利割合の計算方法

金利割合の計算方法は、借入金額と利息支払額を使って行います。

以下が一般的な金利割合の計算式です。

金利割合 = (利息支払額 / 借入金額) × 100

例えば、100万円の借入金で年間利息支払いが10万円だった場合、金利割合は (10万円 / 100万円) × 100 = 10% となります。

金利割合の影響要因

金利割合は、以下の要素によって影響を受ける場合があります。

- 金融機関の融資政策: 金融機関の融資政策や金利水準によって、金利割合が変動することがあります。

- 借り手の信用力: 借り手の信用力が高いほど、金利割合は低くなる傾向があります。

信用力が低い場合は、金利割合が高くなる可能性があります。 - 借入期間: 借入期間が長いほど、金利割合が高くなる場合があります。

まとめ

金利割合は、借入金に対する利息の割合を示す指標です。

金利割合は、借入金額と利息支払額から計算され、金融機関の融資政策や借り手の信用力、借入期間などの要素によって影響を受けます。

借入金をする際には、金利割合を比較検討し、返済計画を立てることが重要です。

金利割合が借入金にどのような影響を与えるのですか?

金利割合が借入金に与える影響

金利割合は、借入金に対する利息の割合を指します。

金利割合が高い場合、借入金を返済する際の返済額が大きくなるため、企業の財務状況や経営成績に影響を与えます。

1. 返済負担の増加

金利割合が高いと、借入金の返済額が増加するため、企業の返済負担が増えます。

返済負担の増加は、企業のキャッシュフローに悪影響を及ぼす可能性があります。

特に、借入金が多い場合や返済期間が長い場合には、金利割合の影響は大きくなります。

2. 利益の減少

金利割合が高いと、借入金による利息費用が増加するため、企業の利益が減少する可能性があります。

利益の減少は、企業の経営成績に直接影響を与えるため、金利割合は企業の収益性に重要な要素となります。

3. 資金調達の制約

金利割合が高い場合、金利負担を避けるために借入金の利用を控える企業が増える可能性があります。

これにより、企業の資金調達が制約されることで、業務の拡大や新規事業の展開が難しくなる可能性があります。

4. ファクタリングの活用方法

ファクタリングは、企業が売掛金を買い取ることで即金化する方法です。

金利割合が高い場合、資金調達にファクタリングを活用することで、借入金の利息費用を削減することができます。

また、ファクタリングは資金調達の制約を緩和する効果もあります。

根拠

- 金利割合が借入金に与える影響に関する研究や専門家の意見

- 金利割合が企業の財務状況や経営成績に与える影響に関する実際の事例や統計データ

金利割合はどのように計算されるのですか?

金利割合の計算方法とは?

金利割合は、借入金に対する利息の割合を示す指標です。

金利割合は、企業の資金調達方法やファクタリングの活用方法によって異なりますが、一般的な計算方法を以下に説明します。

企業の資金調達方法と金利割合の関係

企業は、資金を調達するためにさまざまな方法を選択することができます。

一般的な資金調達方法には、銀行融資、債券発行、株式発行などがあります。

それぞれの方法には利息や配当などのコストが発生し、金利割合に影響を与えます。

銀行融資の金利割合の計算方法

銀行融資の場合、金利割合は年利率の形で示されます。

年利率は、利息を借入金額で割ったものを100倍した値となります。

金利割合(年利率) = 利息 ÷ 借入金額 × 100

債券発行の金利割合の計算方法

債券発行の場合、金利割合は利付債券の利率(クーポン利率)として表されます。

利付債券の金利割合は年利率の形で示され、利率は債券の額面価格を基準にして計算されます。

株式発行の金利割合の計算方法

株式発行の場合、金利割合は配当利回りとして表されます。

配当利回りは企業が株主に配当する利息(配当金)を、株価で割ったものを100倍した値となります。

配当利回り(金利割合) = 配当金 ÷ 株価 × 100

ファクタリングと金利割合の関係

ファクタリングは、企業が売掛金(未回収債権)をサービス会社に売却して資金を調達する方法です。

ファクタリングの金利割合は、売掛金の売却価格(売掛金の割引額)として表されます。

金利割合 = 売掛金の割引額 ÷ 売掛金額 × 100

根拠について

金利割合の計算方法は一般的なものであり、企業の資金調達方法に応じて異なる場合もあります。

具体的な計算方法や根拠は、金融機関やサービス会社の提供する契約書やプロモーション資料などを参考にすることが適切です。

金利割合は借入金の期間や金額によって変化するのですか?

金利割合(借入金に対する利息の割合)は、借入金の期間や金額によって異なる場合があります。

以下に詳細を説明します。

金利割合の変動要因

1. 借入金の期間

借入金の期間が短い場合は、金利割合が比較的低くなる傾向があります。

これは、金融機関が短期間の貸出に関連するリスクを抑えることができるため、低い金利を提供することができるからです。

一方、借入金の期間が長い場合は、金利割合が高くなる可能性があります。

これは、長期間の貸出が金融機関にとってリスクが高くなるため、それに見合った利益を得る必要があるからです。

2. 借入金の金額

借入金が大きい場合は、金利割合が相対的に低くなる傾向があります。

これは、大口の借入金を提供することにより、金融機関が安定した利益を確保することができるためです。

一方、借入金が小さい場合は、金利割合が高くなる可能性があります。

これは、小口の借入金では金融機関が利益を得るのが難しいため、それに見合った利益を確保する必要があるからです。

金利割合の根拠

このような金利割合の変動要因は、金融機関が貸出業務を行う際に考慮されるリスクや利益のバランスに関連しています。

金融機関は、借入金の期間が長くなればなるほど、貸し倒れのリスクが高まります。

また、借入金が少ない場合は、金融機関が得られる利益が限られます。

金融機関は、貸出業務を通じて得られる利益を最大化する一方で、リスクを最小化することを目指しています。

そのため、借入金の期間や金額に基づいて金利割合を設定することが一般的です。

+ 金利割合は借入金の期間や金額によって変化するのですか?

– はい、金利割合は借入金の期間や金額によって変化する場合があります。

以上が金利割合が借入金の期間や金額によって変化する可能性とその根拠についての説明です。

金利割合の違いによって、返済額や返済期間にどのような影響がありますか?

金利割合の違いによる返済額や返済期間への影響について解説いたします。

金利割合の影響

1. 返済額への影響

金利割合が高いほど、借入金への利息が増加し、返済額も増えます。

金利割合が低い場合は、返済額は少なくなります。

2. 返済期間への影響

金利割合が高い場合、返済期間は長くなります。

これは高い金利によって、返済額を抑えるために返済期間を長くする必要があるためです。

逆に、金利割合が低い場合は、返済期間は短くなります。

具体的な例

以下に、金利割合の違いによる返済額や返済期間の具体的な例を挙げます。

例1: 金利割合が高い場合

- 借入金: 100万円

- 金利割合: 10%

- 返済期間: 1年

返済額: 110万円(借入金100万円+利息10万円)

例2: 金利割合が低い場合

- 借入金: 100万円

- 金利割合: 5%

- 返済期間: 1年

返済額: 105万円(借入金100万円+利息5万円)

まとめ

金利割合の違いによって、返済額や返済期間に大きな影響があります。

金利割合が高い場合は、返済額が増え、返済期間が長くなります。

逆に、金利割合が低い場合は、返済額が減り、返済期間が短くなります。

参考文献:

なし(外部サイトのURLの提供が禁止されているため)

まとめ

金利割合は、借入金に対する利息の割合を指します。借りたお金に対して支払わなければならない利息の割合を示します。金利割合は、貸付業者や金融機関によって異なり、通常は年利で表示されます。金利割合は、借入金額と利息支払額を使用して計算されます。金利割合は、借入金に与える影響を持っており、返済負担の増加や企業の財務状況や経営成績への影響などが考えられます。