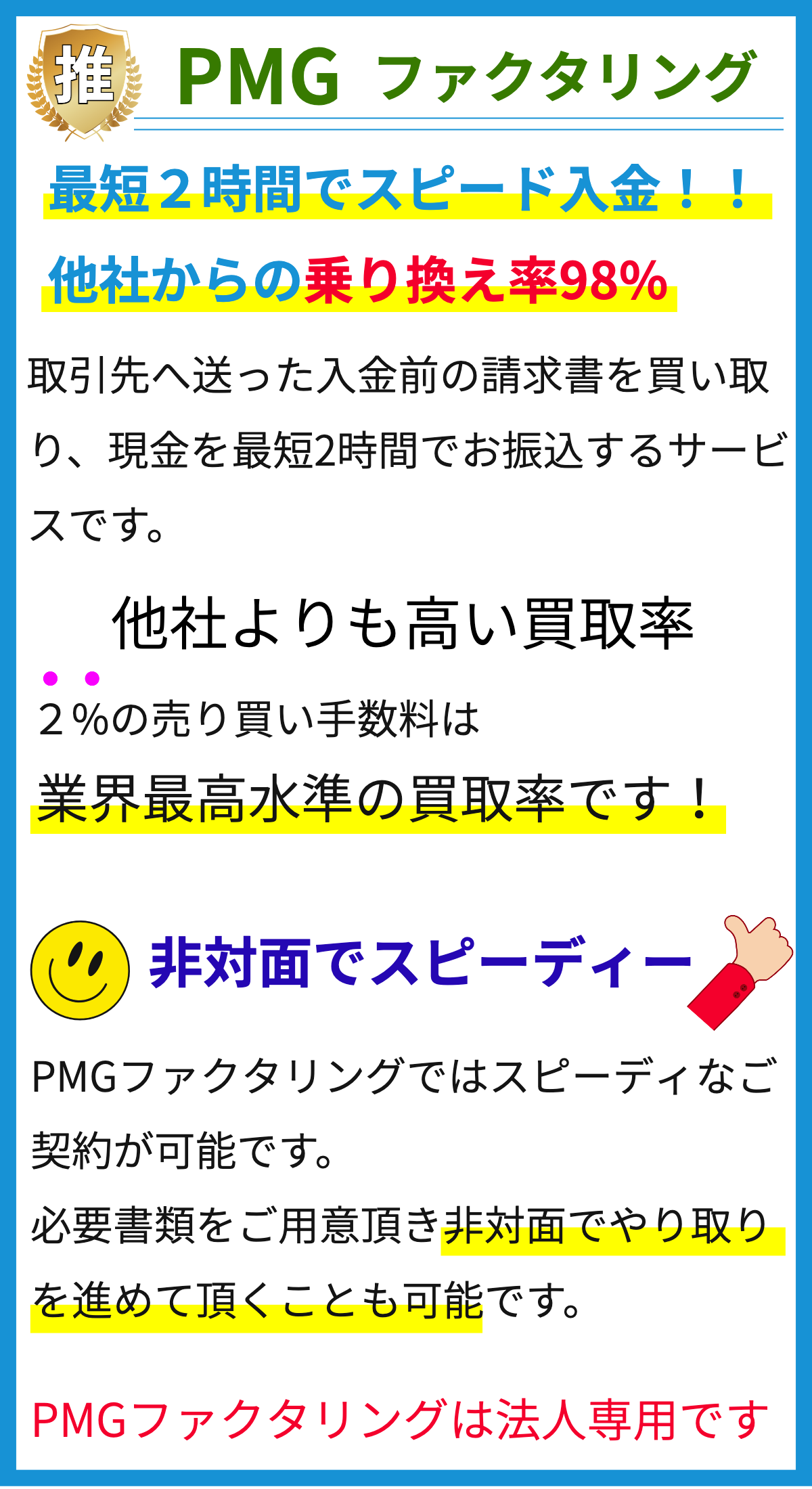

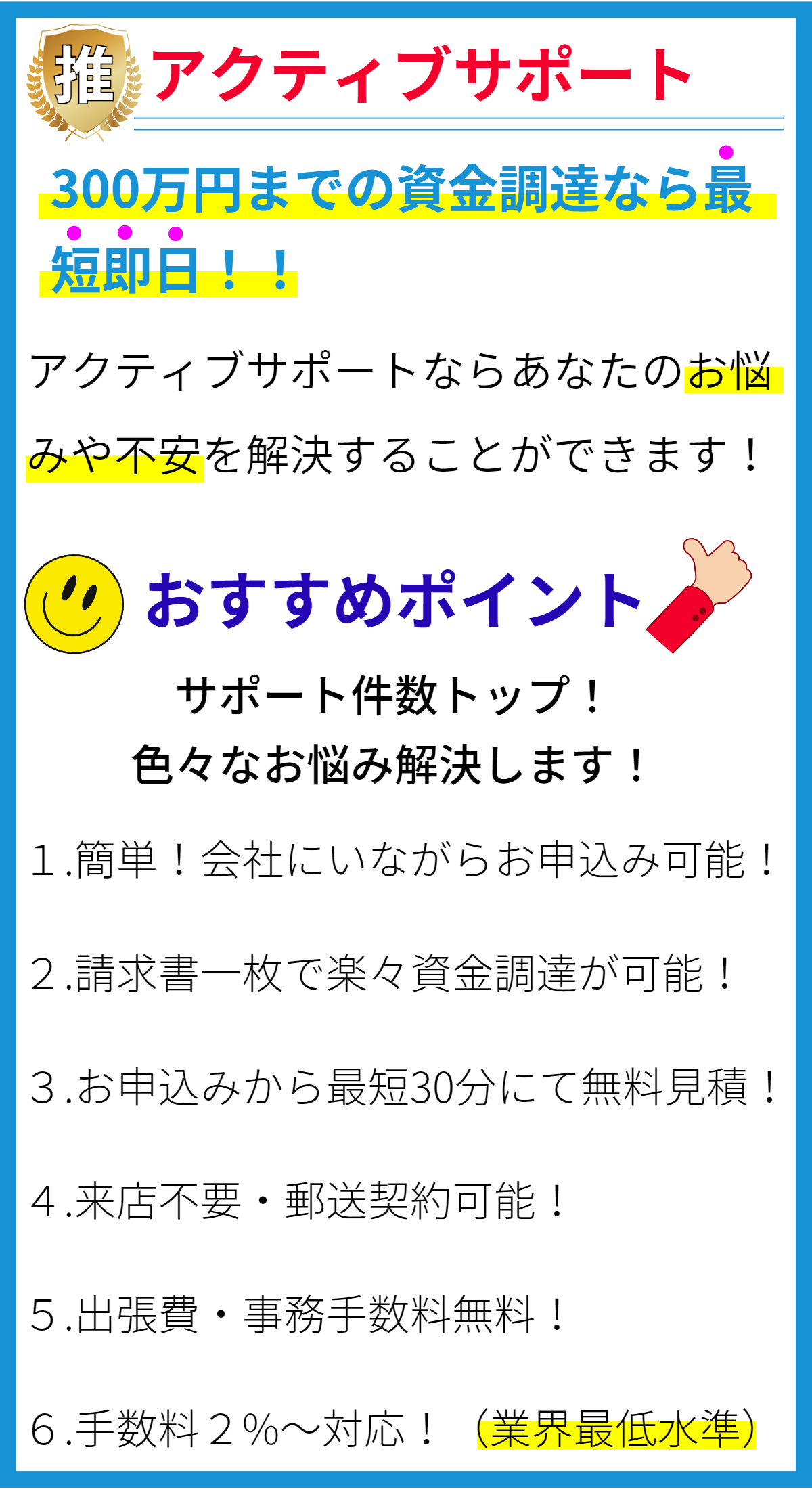

【PR】

信用情報の記事が提供する情報とは?

信用情報の記事は、企業や個人の信用評価やクレジットスコアに関する情報を提供します。

以下のような情報が含まれることがあります。

1. 信用評価の概要

信用情報の記事では、信用評価の概要が提供されます。

信用評価は、企業や個人の信用力を客観的に評価する指標であり、取引先や金融機関にとって重要な情報です。

記事では、信用評価の算出方法や使用される要素(収入、借入履歴、資産など)について説明されることがあります。

2. クレジットスコアの意味と活用

信用情報の記事では、クレジットスコアの意味と活用方法についても説明されます。

クレジットスコアは、個人や企業の信用力を数値化したものであり、融資やローンの審査に利用されます。

記事では、クレジットスコアの範囲や影響を受ける要素(支払履歴、借入金額、新規申込など)について詳しく解説されることがあります。

3. 信用情報の取得方法

信用情報の記事では、信用情報の取得方法についても説明されることがあります。

一般的には、信用調査機関や信用情報機関から信用情報を入手することが可能です。

記事では、具体的な手続きや必要な書類について案内されることがあります。

4. 信用情報の活用例

信用情報の記事では、企業や個人が信用情報を活用する例についても紹介されることがあります。

例えば、資金調達のためのローンやクレジットカードの申請時に信用情報が利用されることがあります。

記事では、信用情報の活用に関する具体的な事例や注意点が述べられることがあります。

参考文献

- 信用情報機関(https://www.jicc.co.jp/)

- 信用調査機関(https://www.ssrwoods.com/)

なぜ信用情報が重要なのか?

なぜ信用情報が重要なのか?

信用情報は、個人や企業の信用力や返済能力を示すデータです。

信用情報は重要な要素であり、以下のような理由から重要性が高まっています。

1. 貸出者のリスク管理

貸出者は、貸し手が与信リスク(債務不履行リスク)を最小限に抑えるために、借り手の信用情報を評価します。

信用情報を参考にすることで、借り手の返済能力や元本や利子の償還見込みを判断することができます。

また、貸出者は信用情報を利用することで、総括的なリスク評価を行い、適切な金利や返済条件を設定することができます。

2. 債務者の利益向上

信用情報は、債務者にとっても有益な存在です。

信用情報が整備されていることで、利子率や返済条件において有利な条件を受けられる可能性が高まります。

信用情報に基づいて資金調達ができることで、事業の立ち上げや拡大、投資など、企業の成長に寄与することができます。

3. 経済全体の安定

信用情報は、経済の安定に寄与する役割があります。

正確で包括的な信用情報に基づいて貸し手がリスクを減らし、借り手が適切な金利や返済条件を受けることができれば、経済の健全性と安定性が高まります。

また、信用情報の整備によって、貸出市場が活性化し、貸出市場全体の拡大や効率化も期待できます。

4. 信用情報ビジネスの発展

信用情報は、その重要性が認識されるにつれ、信用情報ビジネスの発展にも寄与しています。

信用情報会社は、信用情報の収集、整備、提供を行い、参加者間での情報共有を支えています。

信用情報ビジネスの発展によって、金融市場全体がより効率的に運営され、信用市場が発展することが期待されます。

以上の理由から、信用情報が重要な要素であり、貸し手、借り手、経済全体、信用情報ビジネスの発展にとって不可欠な存在です。

信用情報はどのように収集されるのか?

信用情報の収集方法とその根拠

信用情報の収集方法

信用情報は、融資を行う金融機関や信用情報機関などが、顧客の情報を収集して形成されます。

以下に、信用情報の収集方法の一般的な流れを示します。

- 申請書: 顧客は金融機関に対して融資を申請し、必要な情報を記入した申請書を提出します。

- 確認: 金融機関は提出された申請書の情報を確認し、必要な場合は追加情報を要求することもあります。

- 情報提供: 顧客は金融機関に対して、所得や職業、住所などの情報を提供します。

- 自己申告: 顧客は信用情報機関に対して、自分自身の情報を登録する場合があります。

これには個人信用情報保護法に基づく同意が必要です。 - 公的情報: 信用情報は、税務署や社会保険庁などの公的機関からの情報も含んでいます。

- 金融履歴: 金融機関は、顧客の銀行口座残高や融資履歴、返済履歴などを収集します。

- クレジットスコア: 信用情報機関は、これらの情報を元に顧客のクレジットスコアを算出します。

クレジットスコアは、顧客の信用リスクを評価する指標として利用されます。

このような情報収集の方法によって、信用情報が形成・収集されます。

信用情報の根拠

信用情報の根拠は、顧客の提供した情報や公的記録など信頼性のある情報源に基づいています。

以下に、信用情報の根拠となる情報源の一部を挙げます。

- 申請書: 顧客が提出した申請書には、本人の情報や所得、職業などが含まれています。

- 収入証明書: 顧客が提出した収入証明書は、所得情報の根拠となります。

- 納税証明書: 顧客の納税証明書は、所得情報の根拠となります。

- 公的書類: 金融機関は、国や自治体などの公的機関からの情報を利用します。

たとえば、所得税の申告情報や社会保険の加入状況などが該当します。 - 金融履歴: 金融機関は、顧客の銀行口座残高や融資履歴、返済履歴などを収集します。

これらの情報は、実績や履歴に基づく信用情報の根拠となります。 - 信用情報機関: 信用情報機関は、顧客の情報を収集・維持・管理し、信用情報レポートを提供します。

これらの信用情報は、信用情報機関のデータベースを根拠として利用されます。

これらの情報源に基づいて信用情報が形成されるため、情報の正確性や信頼性が重要な要素となります。

信用情報はどのように使用されるのか?

信用情報がどのように使用されるのか?

信用情報は、企業の資金調達やファクタリングなど様々な場面で使用されます。

以下では、それぞれの使用方法について詳しく説明します。

1. 企業の資金調達の方法

企業が資金調達をする際には、銀行や金融機関からの融資を受けることが一般的です。

その際、信用情報は重要な要素となります。

金融機関は、企業の信用性や返済能力を判断するために、信用情報を活用して審査を行います。

信用情報を基にした審査では、以下の要素が考慮されます:

- 企業の経営状態や業績の推移

- 従業員数や事業規模

- 債務の有無や返済履歴

- 保有する資産や設備

- 関連する法的な問題や訴訟

これらの情報を総合的に評価し、企業の信用度や借り入れのリスクを判断します。

信用情報には、企業の信用力や経営安定性に関する情報が含まれているため、融資を受ける際には重要な参考指標となります。

2. ファクタリングの活用方法

ファクタリングとは、企業が売掛金を現金化するために、債権を信用保証会社や金融機関に売却する取引のことです。

売掛金の回収が遅れるリスクを軽減するために、信用情報が使用されます。

ファクタリングを活用する場合、信用保証会社や金融機関は債権者企業の信用情報を基に、以下の要素を評価します:

- 債権者企業の信用力や経営安定性

- 債権の適正性や回収の可能性

- 債権者企業との取引実績や信用履歴

これらの情報を基に、金融機関は債権の買取額や手数料を決定します。

信用情報によって、ファクタリングの条件や利率が影響を受けることとなります。

以上が、信用情報が使用される方法についての概要です。

※信用情報の使用方法には金融機関や信用保証会社などの政策や規制、業界の慣行による違いがあります。

詳細な情報は各機関や関係者に問い合わせることをおすすめします。

信用情報の記事は一般人にとってどのような影響を与えるのか?

信用情報の記事は一般人にとってどのような影響を与えるのか?

信用情報は一般人にとって重要な役割を果たしています。

以下に、一般人にとって信用情報の記事が与える影響について解説します。

審査や融資の際に信用評価が影響する

信用情報は、個人や企業の信用評価を示すものです。

審査や融資を受ける際には、貸金業者や金融機関が個人の信用情報を参考にすることが一般的です。

信用情報には、個人の収入や返済履歴、貸借の履歴などが含まれており、これらの情報を元に信用評価が行われます。

信用評価が高ければ、審査や融資の際に有利な条件を得ることができるでしょう。

信用情報の改善に取り組む動機が生まれる

信用情報の記事を読むことで、自身の信用評価についての意識が高まることがあります。

改善が必要な部分や問題点に気付くきっかけになるかもしれません。

記事から得られる情報を元に、返済履歴の改善や貸借の適切な管理など、信用情報の向上に向けた行動を取る動機が生まれるかもしれません。

金融サービスの選択に影響を与える

信用情報は、金融サービスを選ぶ際の参考情報として活用されています。

信用情報に基づいて提供される金利や条件は、個人の信用評価によって異なることがあります。

信用情報の記事を読むことで、自身の信用評価と金融サービスとの関連性を理解し、より有利な金融サービスを選択することができるかもしれません。

信用情報の記事に基づいて行動する可能性がある

信用情報の記事には、信用情報の活用方法や改善のための具体的なアドバイスが含まれていることがあります。

一般人は、これらの記事を参考にして信用情報の活用や改善に取り組む可能性があります。

特に、信用情報に悩んでいる人や信用評価を上げたい人にとっては、これらの記事は貴重な情報源となるでしょう。

根拠:信用情報は、金融機関や貸金業者が審査や融資の際に参考にする情報であり、信用評価に基づいて条件や金利が決まります。

また、金融サービスの選択においても信用評価が影響します。

信用情報の記事は、このような一般的な情報を提供するものであり、多くの人々に影響を与える可能性があると言えます。

まとめ

信用情報は重要な要素であり、取引先や金融機関などが個人や企業の信用力や返済能力を判断する際に使用されます。信用情報には信用評価やクレジットスコアが含まれ、これらは貸金業者や資金提供者にとって信用リスクの評価に役立ちます。信用情報を活用することで、資金調達が容易になったり、金利を低く設定したりといったメリットがあります。また、信用情報は個人や企業の信用力を示すため、不正行為や詐欺の防止にも役立ちます。信用情報の正確性や信頼性は重要であり、正確なデータが提供されることで金融市場の安定性や信頼性が保たれます。