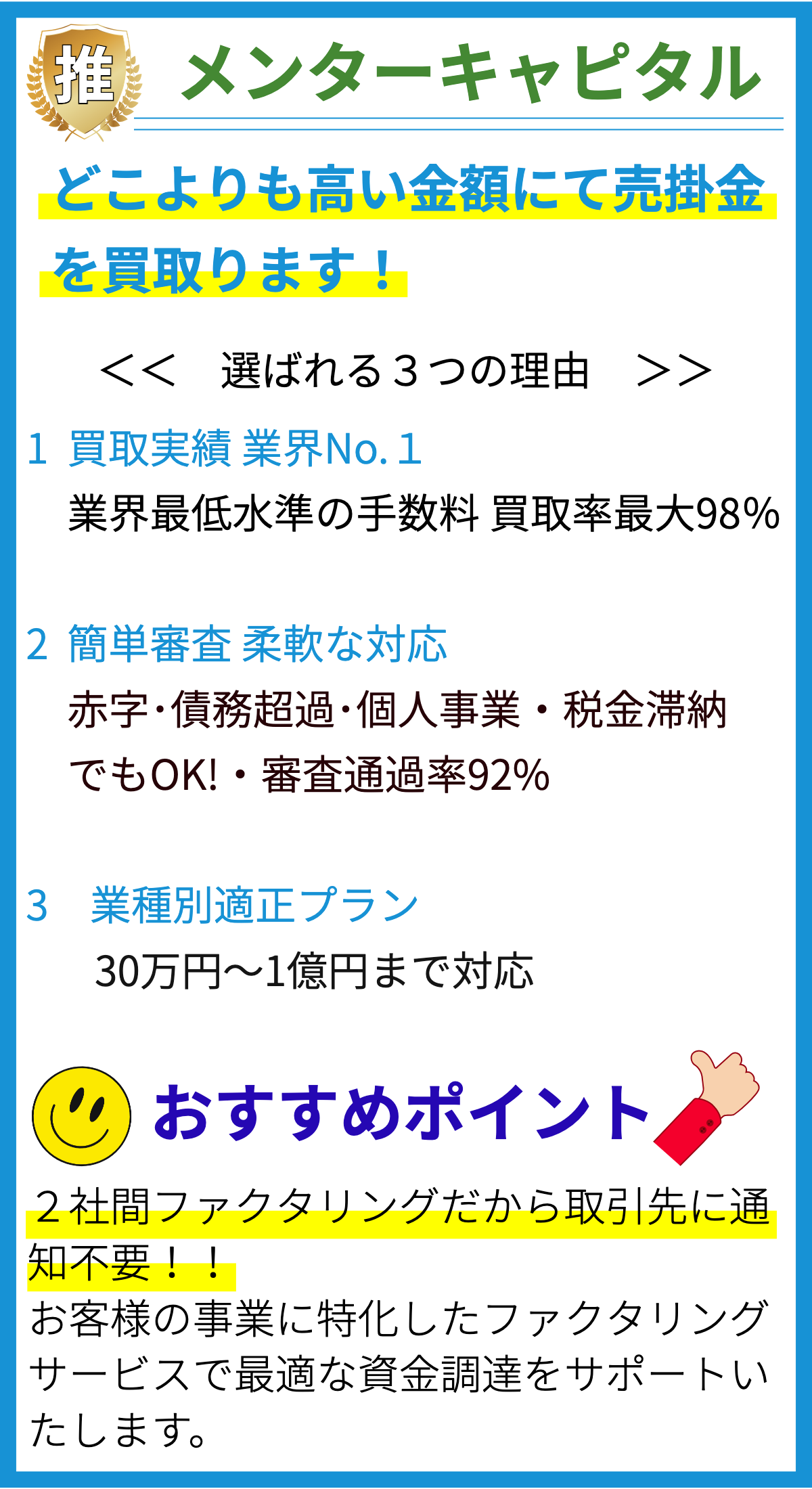

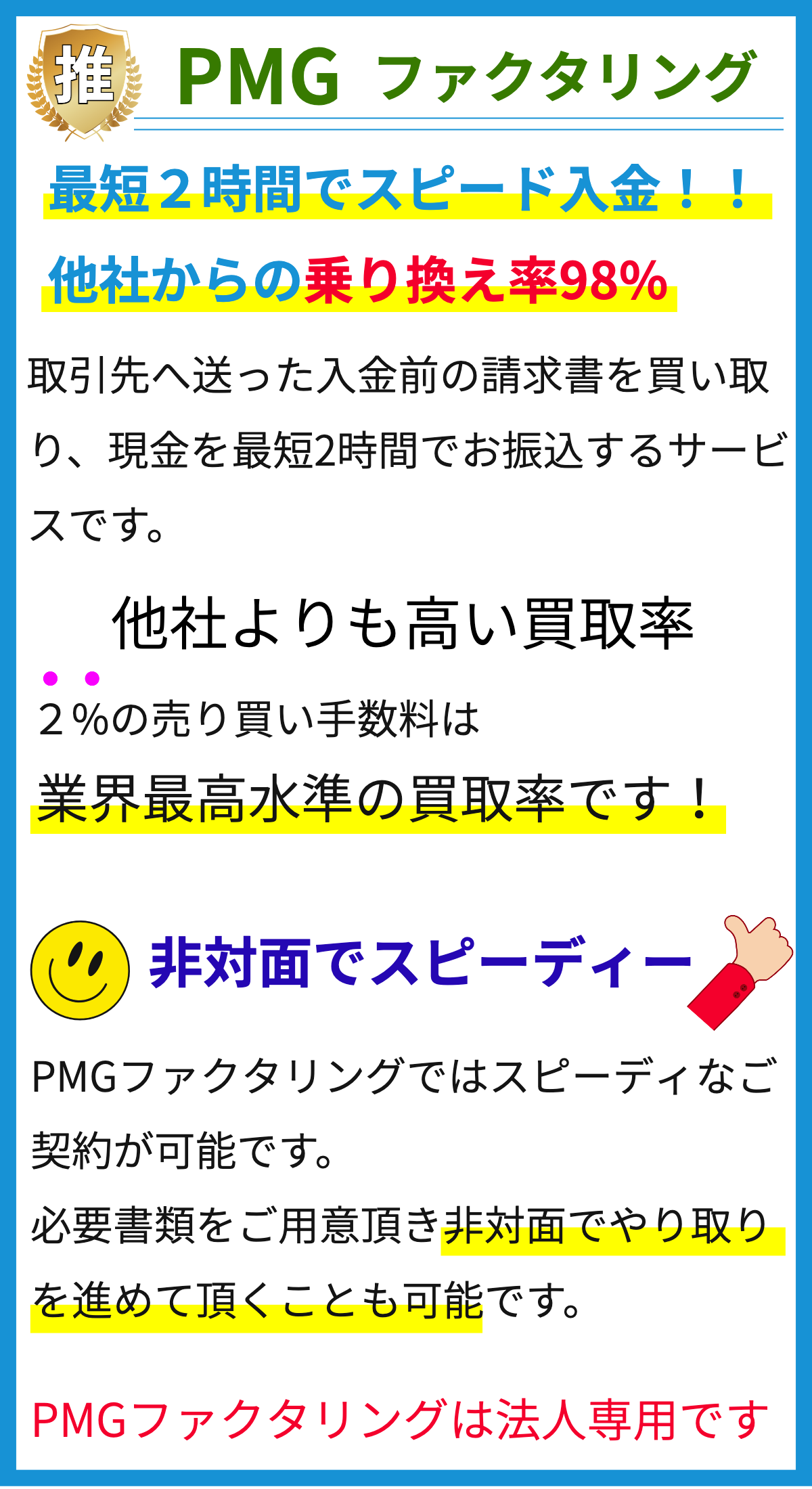

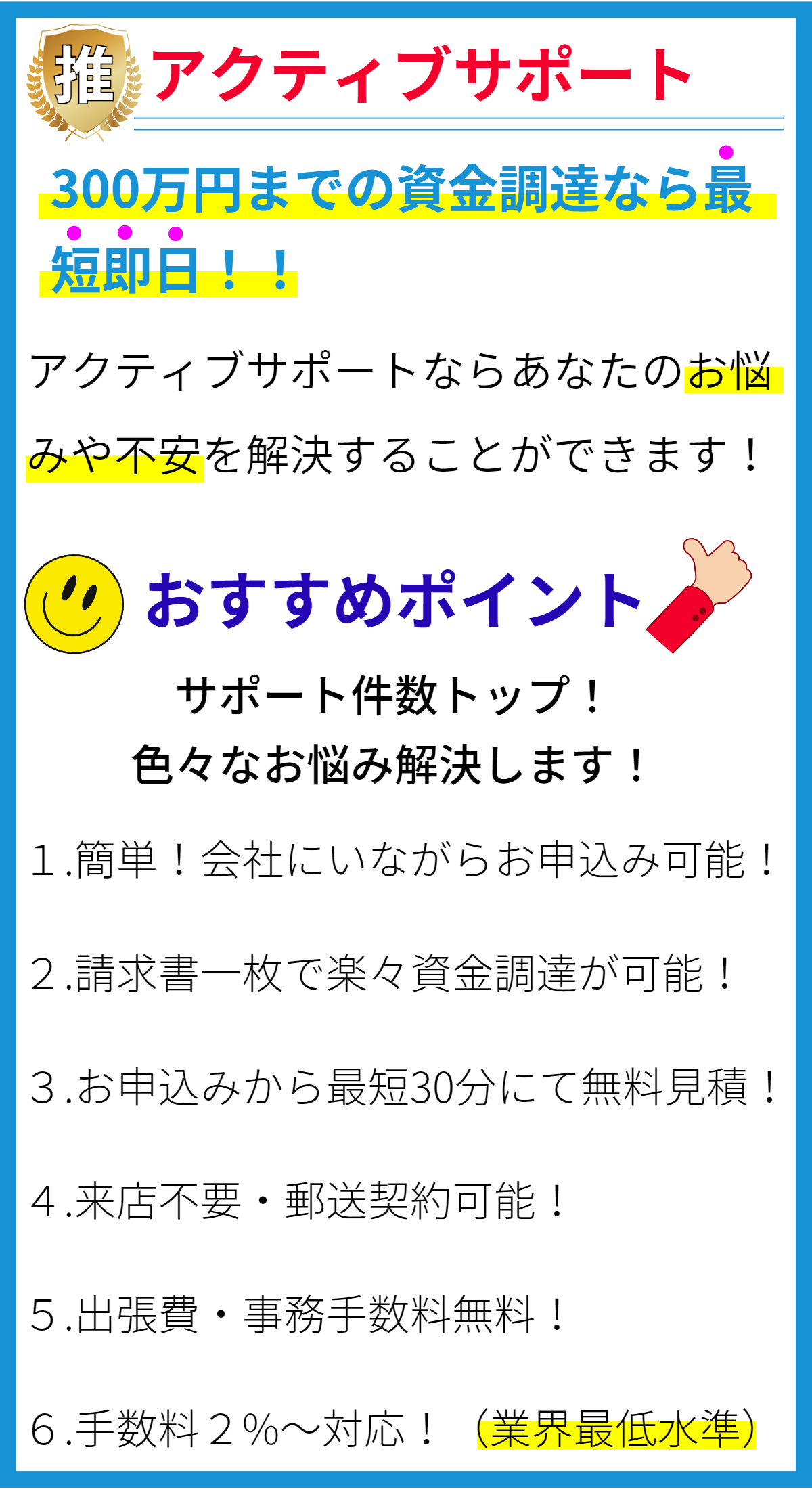

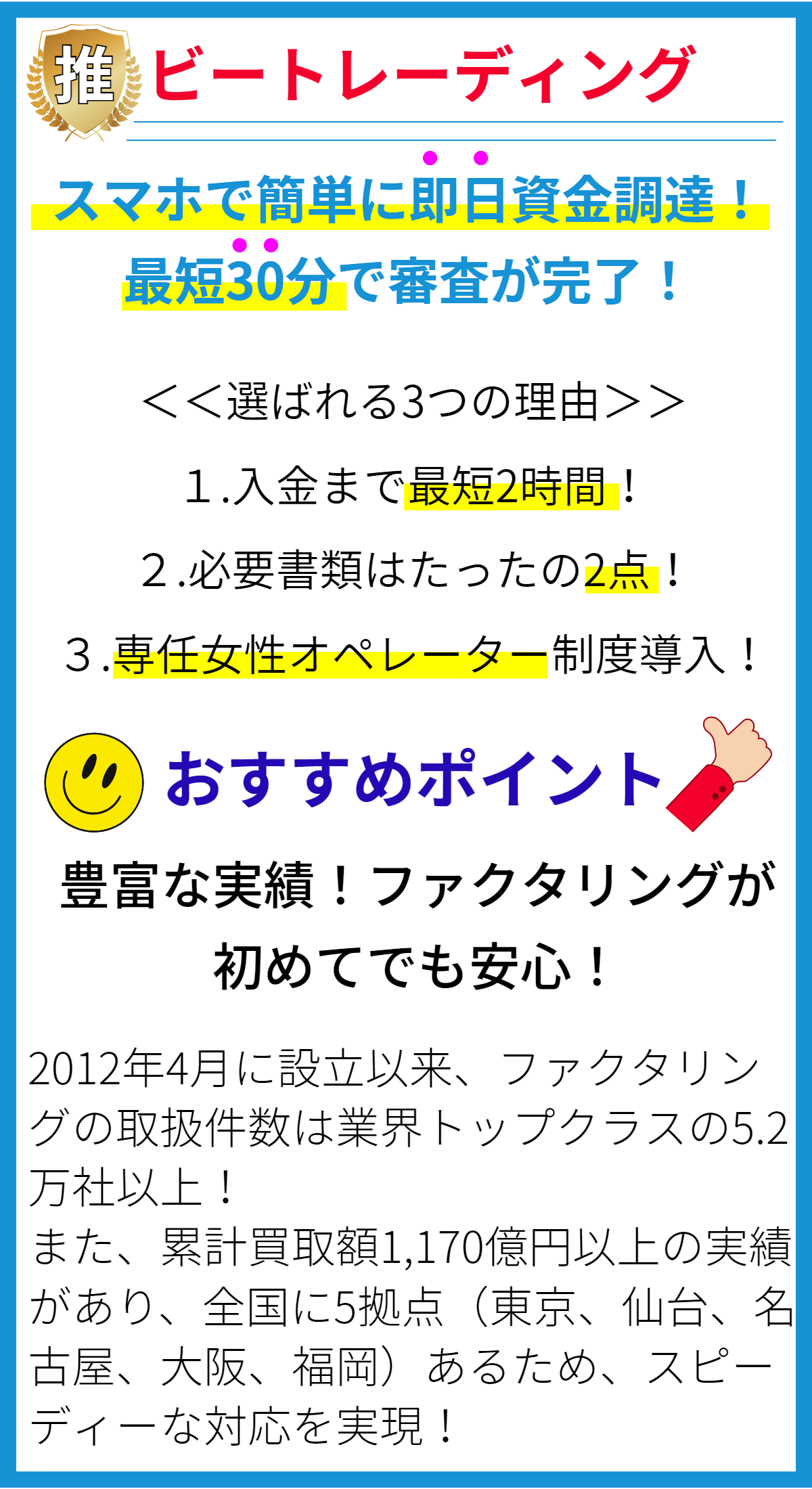

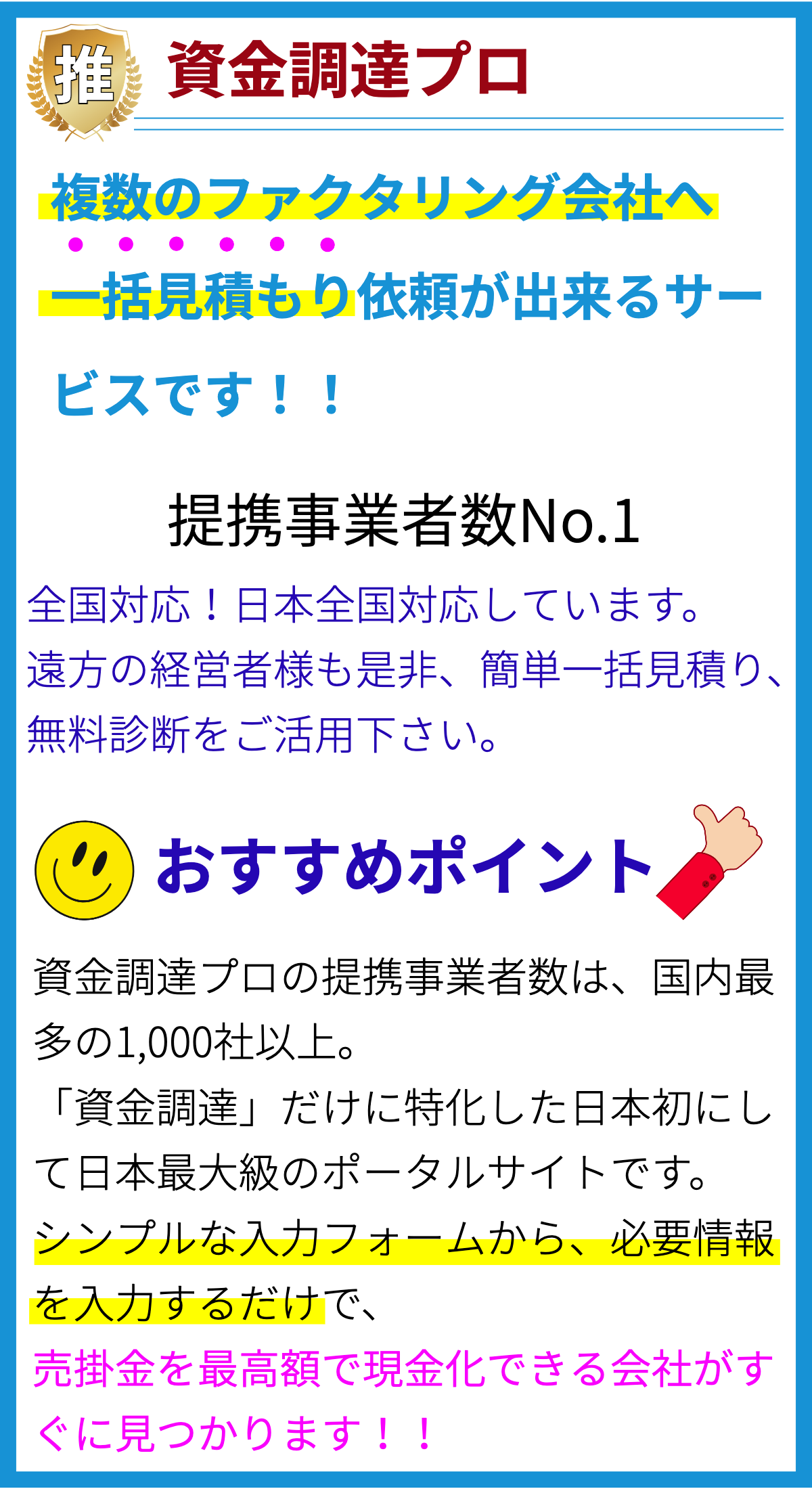

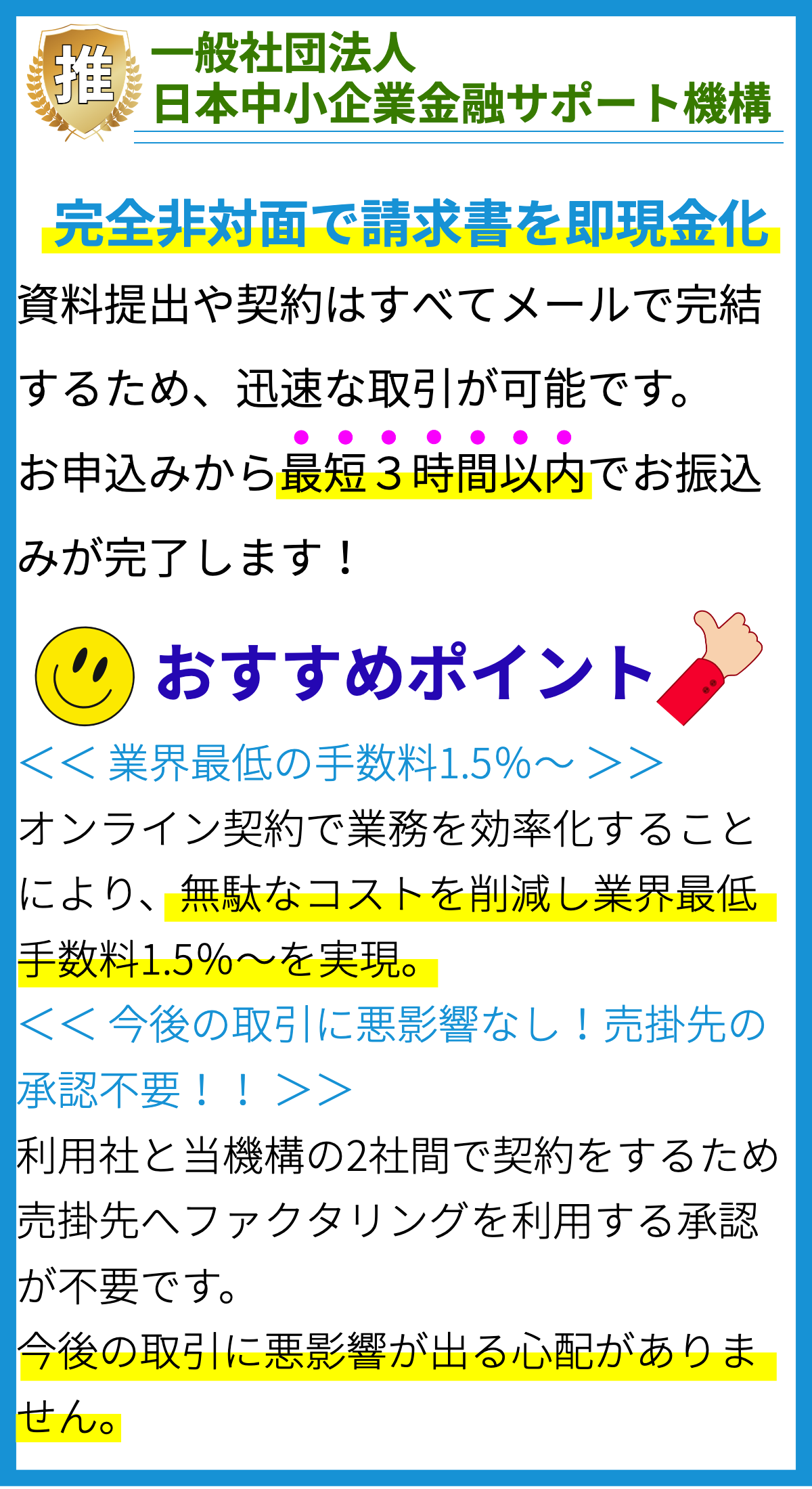

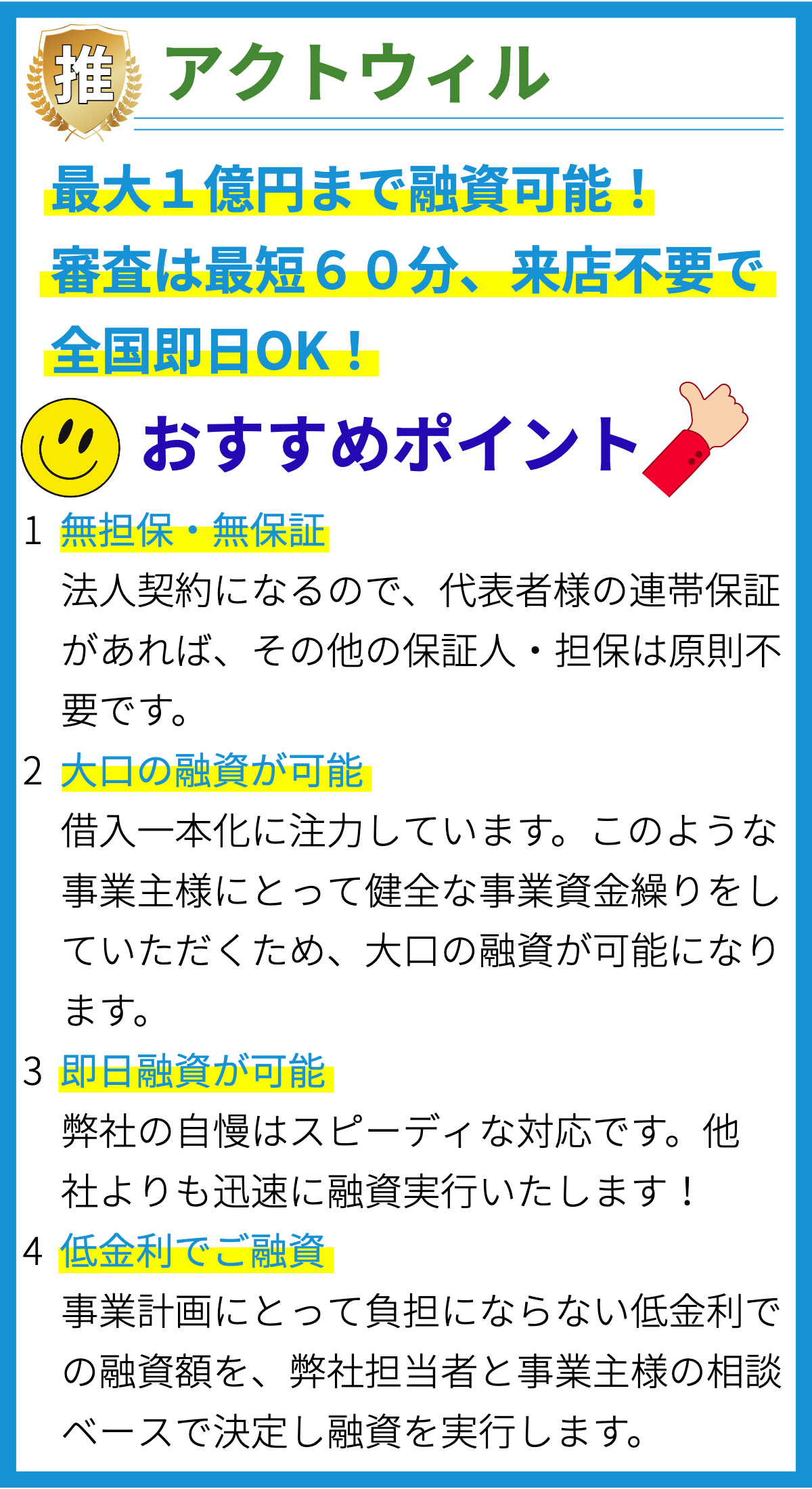

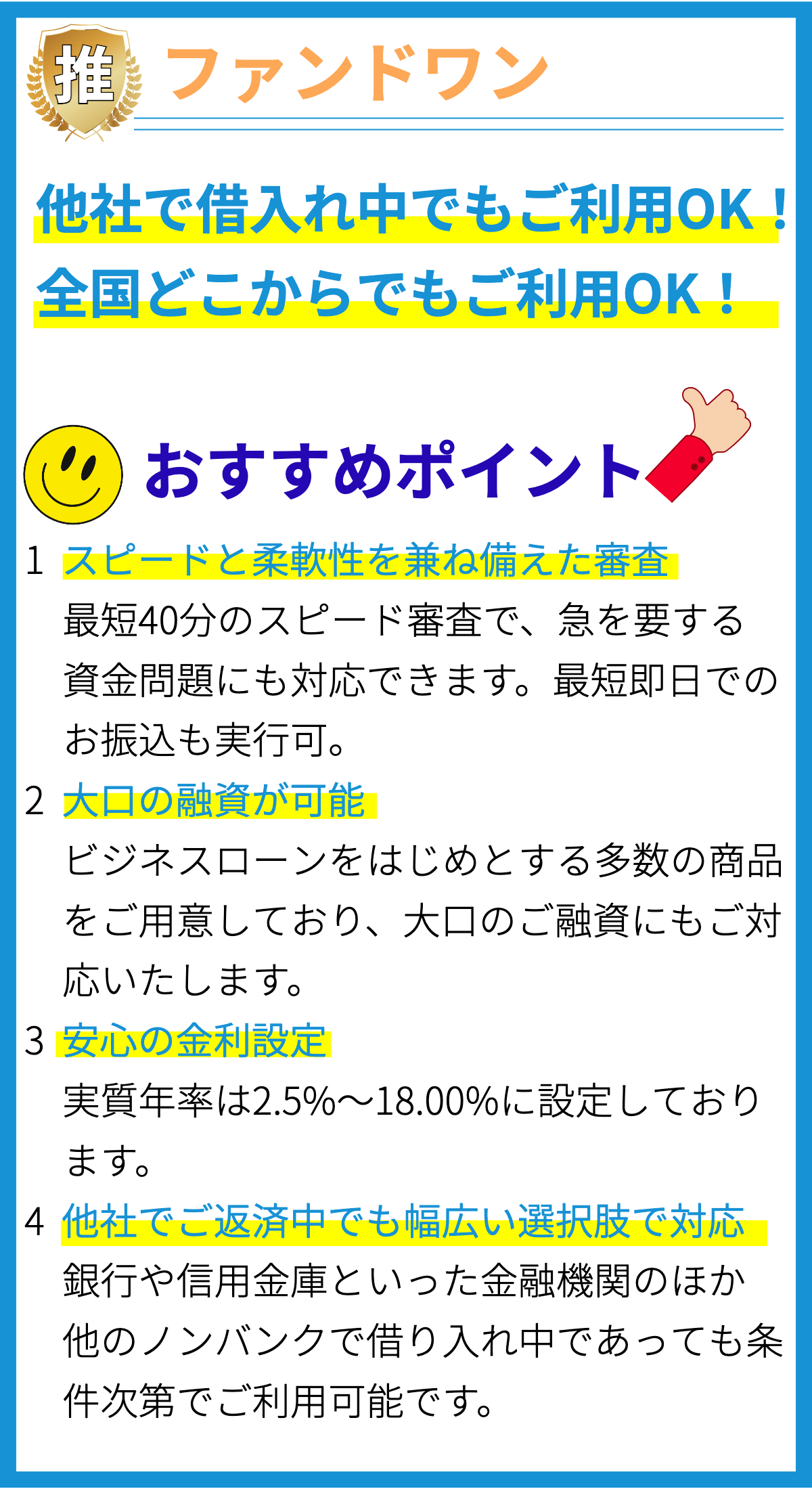

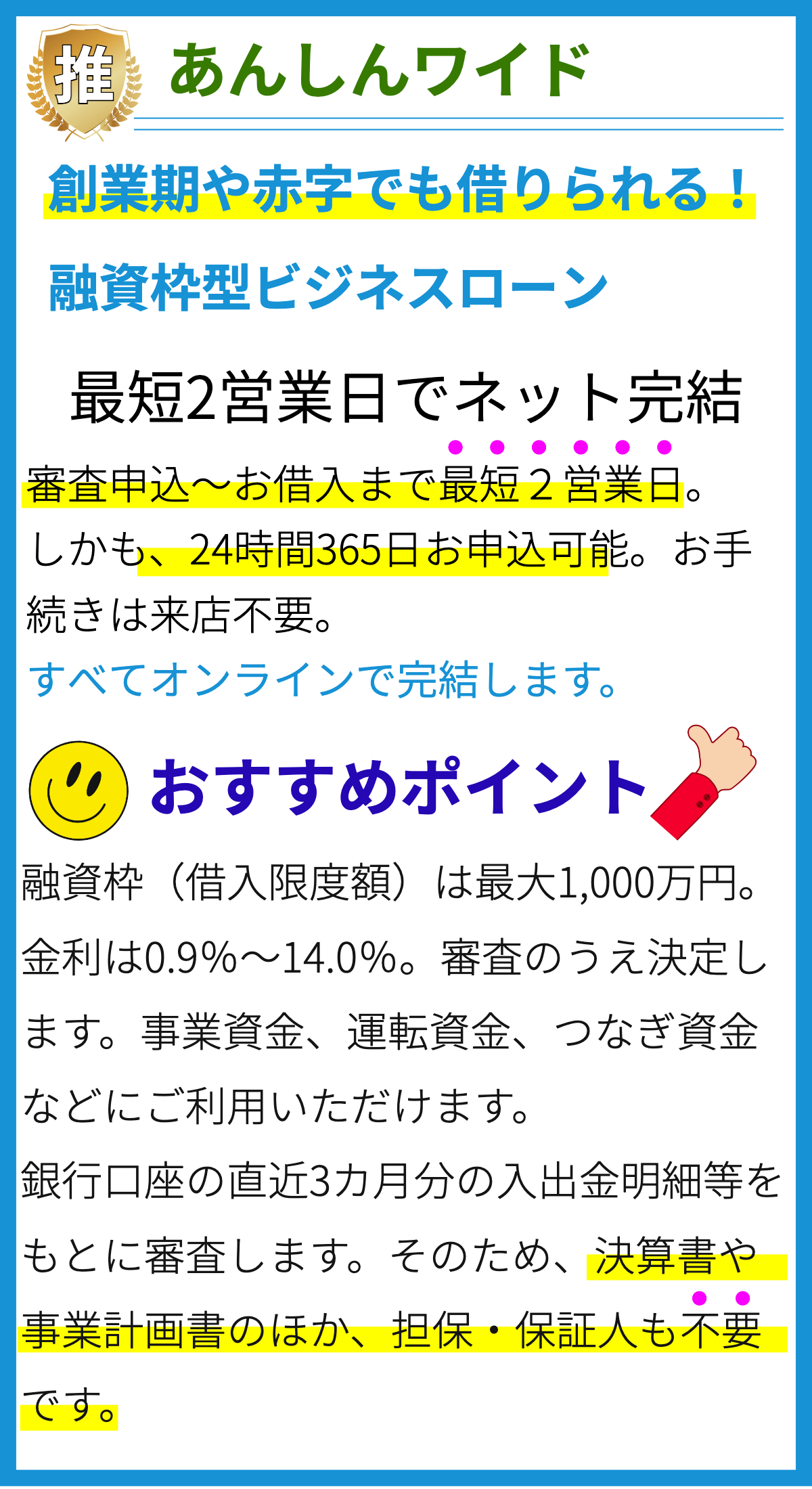

【PR】

遅延利息に関する基本情報

遅延利息とは、債務者が債務の返済期限を遅延した場合に発生する利息のことを指します。

債務者が返済期限を守らないことによって、債権者は返済を受けられないため、その損失を補うために利息を請求することができます。

遅延利息の発生時期

遅延利息は、以下の条件がすべて満たされた場合に発生します。

1. 返済期限が到来したが、債務者が返済をしなかった場合。

2. 債権者から返済を要求するための通知が行われた。

3. 債権者が遅延利息を請求する旨を通知した。

以上の条件が満たされた場合において、遅延利息が発生し、債務者は追加で支払う負担が生じます。

遅延利息の発生根拠

遅延利息の発生根拠は、契約書や法律によって規定されています。

一般的には、契約書において返済期限や遅延利息の料率などが定められており、債権者はこの契約書に基づいて遅延利息を請求することができます。

また、日本の民法では債務不履行に関する規定があり、債務者が期限を守らずに返済しなかった場合、債権者は遅延利息を請求できます。

具体的な利息の料率は契約書や個別の法律によって異なりますが、一般的には年利率の一定割合が適用されます。

遅延利息の請求には明確な根拠が求められるため、債権者は遅延利息が発生する旨を通知することが重要です。

- 遅延利息は、返済期限を過ぎて債務者が返済しなかった場合に発生する。

- 遅延利息の請求には、返済要求の通知と遅延利息の請求通知が必要。

- 遅延利息の発生根拠は、契約書や法律に基づいている。

遅延利息の計算方法はどのようなものか?

遅延利息の計算方法はどのようなものか?

遅延利息とは

遅延利息とは、債務者が金銭の支払いを遅延した場合に発生する利息のことを指します。

債権者は金銭の支払いを期日までに受け取る権利を有しており、期日を過ぎた場合にはその権利を行使することができます。

その際に発生する金利が遅延利息です。

遅延利息の計算方法

遅延利息を計算するには、以下の計算式を使用します。

- 遅延利息額 = 支払い遅延日数 × 支払い遅延金額 × 年利率 ÷ 365

ここで、「支払い遅延日数」は期日からの遅延日数、「支払い遅延金額」は未払い金額、「年利率」は利率の年間換算です。

例えば、支払い遅延日数が10日、支払い遅延金額が100,000円、年利率が10%の場合、遅延利息額は:

- 遅延利息額 = 10日 × 100,000円 × 10% ÷ 365 = 約273.97円

遅延利息の根拠

遅延利息の計算方法は一般に民法に基づいています。

特に、日本民法第415条では、債務者が金銭の支払いを遅延した場合に債権者が遅延利息を求めることが認められています。

また、債権者と債務者の合意によって遅延利息の計算方法が定められている場合もあります。

遅延利息の具体的な計算方法は契約書や法的な文書、あるいは審理によって定められることがありますので、それらの文書に基づいて計算を行うことが重要です。

遅延利息の金利はどのくらいの割合で計算されるのか?

遅延利息の金利はどのくらいの割合で計算されるのか?

遅延利息の計算方法

遅延利息は、負債を返済する期日を過ぎた場合に発生する利息です。

具体的な金利の割合は、法律や契約書によって異なります。

しかし、一般的に日本では民法に基づき、遅延損害金利としておよそ5%~14.6%(年利)が適用されることが多いです。

民法に基づく遅延損害金利(年利)の範囲

- 5%:民法第415条により、債権者から通知を受けた日から債務者が支払う期日までの遅延利息

- 9.9%:民法第415条により、債務者がその債務の履行を遅滞したときの遅延利息

- 14.6%:民法第416条により、商品の代金に関する金銭債務において金利を約定していない場合の遅延利息

根拠

上記の金利の範囲は、日本の民法に基づくものです。

民法は、民間の契約や負債の法的なルールを定めており、遅延利息の計算方法も規定されています。

遅延利息の金利率は、法的に明確に定められているため、契約や法律に基づいて計算されます。

遅延利息を回避するためにはどのような対策を取れば良いのか?

遅延利息を回避するための対策

1. 支払い期限を把握し、遅延しないようにする

- 遅延利息を回避するためには、まず支払い期限を正確に把握し、遅延しないようにすることが重要です。

- 支払日が忘れられないように、カレンダーやスケジュールに記録しましょう。

- 場合によっては、自動引き落としやリマインダーアプリを利用して、支払いを効果的に管理することも有効です。

2. 支払い能力を改善する

- 支払い遅延の主な原因は、資金不足です。

適切なキャッシュフロー管理と予算立てを行い、支払い能力を改善しましょう。 - 予想外の出費に備えて緊急の資金プールを作っておくこともおすすめです。

3. 交渉と妥協

- もし支払い期限に間に合わない場合は、遅延利息を回避するために債権者と交渉しましょう。

- 遅延利息の免除や支払い猶予、分割払いなどの条件を交渉することができます。

- また、遅延を避けるためにはクレームや問題があった場合でも迅速に対応し、妥協案を提示することが重要です。

4. ファクタリングの活用

- ファクタリングは、未払いの請求書を金融機関に売却し、即座に資金を受け取る方法です。

- 利息や手数料を支払うことで、遅延利息を回避することができます。

- ただし、適切なファクタリング業者を選び、契約内容を細かく確認することが重要です。

5. クレジット管理の徹底

- 遅延利息を回避するためには、クレジット管理を徹底することも重要です。

- クレジットスコアを向上させるために、定時に返済し、借入額を適切に管理しましょう。

- また、クレジットカードの利用を抑え、現金で支払うこともおすすめです。

以上の対策を組み合わせることで、遅延利息を回避することができます。

しかし、個々の事情によって適切な対策が異なるため、状況に応じて適切な対応策を選ぶことが重要です。

遅延利息に対して法的な制限はあるのか?

遅延利息に対して法的な制限はあるのか?

遅延利息は、債務者が債務の返済を遅延させた場合に発生する利息です。

遅延利息に関しては、日本の民法や関連の法律によって法的な制限が設けられています。

日本の民法における遅延利息

日本の民法によれば、貸金業者や金融機関などの債権者は、遅延利息として年利14.6%(年率1.4%)までを請求することができます。

これが一般的な民間の借入金に適用される法定の遅延利息率です。

商業取引における遅延利息

商業取引においては、債権者は負担を要する合理な遅延損害金を請求することができます。

商業取引における遅延損害金の請求額は、合意によって異なる場合もありますが、訴訟上で争われる場合には、日本の民法の一般的な遅延利息率が基準になることが多いです。

遅延損害金の未定義利率貸付

一方、未定義利率貸付においては、遅延利息の計算方法や金利の制限について法的な基準が存在しません。

つまり、借り手と貸し手の合意に基づいて利率や遅延利息の計算方法を決めることができます。

ただし、この場合でも不合理な金利設定や貸し手の悪意などがある場合には、不法行為として処罰される可能性もあります。

まとめ

- 遅延利息には民法による法的な制限があり、一般的な借入金には年利14.6%までが適用されます。

- 商業取引においては、合理な遅延損害金を請求することができます。

- 未定義利率貸付においては、利率や遅延利息の計算方法は借り手と貸し手の合意に基づきますが、不合理な金利設定や悪意がある場合には処罰対象となる可能性があります。

まとめ

遅延利息は、債務者が債務の返済期限を遅延した場合に発生する利息です。遅延利息の発生時期は、返済期限が到来しても返済がない場合、債権者からの返済要求通知が行われた後、債権者が遅延利息請求通知をする場合です。遅延利息の発生根拠は、契約書や法律によって定められており、具体的な料率は契約書や個別の法律によって異なります。遅延利息の請求には明確な根拠が必要であり、債権者は遅延利息発生を通知することが重要です。遅延利息の計算方法については、特定の計算式が使用されますが、具体的な計算方法は契約書や法律に基づいて異なる場合があります。